本文主要就印度尼西亚机械、汽车与零配件、机车与零配件产业作如下分析:

机械

印尼轻工业尚称发达,大部分民生用品均为印尼本地生产,食品、家用品、纺织成衣等产业均具备外销能力。但因国内需求过于庞大,供给尚无法完全满足市场需求,外销量仍低于进口。

印尼基础工业薄弱,模具、电机、电子、金属与塑料加工产业较为落后,生产设备老旧,许多原料、零组件及模具均依赖进口。根据Economy Watch数据显示,印尼第一大进口品项即为机械设备,其次依序为化学品、燃料以及食品产业,机械设备进口主要来源为日本、中国台湾、韩国与中国大陆,亦有少部分来自欧洲。

亚洲机械在印尼市占率远超过欧洲之主因在于“售价过高”、“维修困难”。欧洲机械价格高,无法符合印尼企业短期回收的投资理念,有没有日本汽车机车业者与零组件供应商互相保护拉抬之关系。再者,印尼机械基础脆弱,对维修要求频繁,外国机械业者必须要有足够的维修技术人员才能维持良好的品牌形象。除人力外,零件备品的充分与否也是很重要的考量,这方面亚洲比欧美的品牌更具优势。

一、塑料机械

目前全球主要塑料机械生产国家包括德国、意大利、中国大陆、日本、美国、中国台湾及瑞士,其中外销最具代表性的是德国、意大利、日本、中国台湾、中国大陆及瑞士,至于美国多以国内及北美市场为主,外销甚少,而德国、瑞士则多生产高价位产品。

印尼至今仍无法制造或组装塑料机械,全数仰仗进口,至于所需使用模具其自制率为20%,即80%的模具需从国外进口。根据印尼海关资料,每年从日本、中国台湾、中国大陆、韩国进口数以千计货柜的模具,可见印尼队塑料机械设备需求之庞大。

塑料机械大致分为:

(1)射出成型机-横式与立式、单色与双色机

(2)押出成型机-制粒(再生)、薄膜、专用机(特别用途)

(3)中空成型机:单色与双色

(4)其他:周边装置

印尼进口的塑料机械以塑料射出成型机为最大宗,主要应用于家用品、家电及汽车机车零组件,其中以家庭用品(例如水桶、水瓢、椅子等)占大部分。其次为塑胶押出机,运用于线材、管材或有形状的条料,亦有许多用于再生原料及包装膜的生产。其次是中空成型机或称吹塑机,主要用于瓶状物或中小型塑胶容器。DirectIndustry工业在线展会成为在线展会、专业B2B平台的全球领航者。

下游塑胶行业生产家用品及食品、饮料、化妆品、医药所需之塑胶包装材料及容器,大约70%的销售来自国内市场。其庞大民生用品市场带动对各种塑料加工机械,例如押出机、中空成型机、吹袋机的需求。

汽机车产业方面,零配件之生产广泛使用到塑料机械,但日韩汽机车品牌为保护其零组件之供应伙伴,几乎不适用其他国家的机械。日韩系车厂使用的零配件多为其代理商或其合资厂商所垄断,即使是在外国的汽车原厂零配件OEM供应商也难以进入其供应链,机械也是如此。

印尼进口的塑料机械中国台湾约占40%,大陆占35%,日本约15%,其他地区10%。其中日本15%中有约5%是老旧塑料机。其他地区所占的10%也都有很大部分是老旧塑料机,估计这部分数量约占总数25%。

二、纺织机械

纺织成衣为印尼第一大外销出口加工产业,印尼纺织成衣机械主要进口自日本、中国大陆、德国、中国台湾、韩国、印度、瑞士及意大利等地,其中日本机械商提供最优惠的付款条件,中国大陆机械则以价格取胜,此两地占有超过4成纺织机械市场。欧洲机械以意大利品质最受印尼推崇,但较高的价格及薄弱的渠道及售后服务体系使其难以在印尼广为销售。

鉴于纺织成衣产业对印尼经济的重要性,印尼政府每年均拨款鼓励纺织成业从业者更新老旧机械设备,包括采购机械折扣补助及低利率贷款等。虽然纺织成衣主要外销的欧美市场景气持续低迷,以印尼政府对该产业的重视,长远而言纺织成衣机械仍具备开拓潜力。

三、食品机械

民生以食为天,印尼人均将53%的收入花费在食物上,而印尼2.5亿人口的庞大内需市场创造了蓬勃的食品加工产业,约有5700家大中型食品加工厂、9万3千多家小型企业及147万多家家庭式工厂,从业人数达449万人,总产值超过233亿美元,其中大中型企业即占食品工业总产值的74%,员工数占产业总人数的五分之一。

印尼食品加工机械设备及零组件多依赖进口,主要来源为日本、中国台湾、韩国与中国大陆,亦有部分来自欧洲,进口机械包括制罐机、灌装机、压盖机、装瓶与装罐机、油炸机、烘焙机、冷冻设备和真空包装机等。由于内需庞大,印尼本地加工食品供应国内市场尚有不足,加工食品及相关机械设备市场未来尚有成长空间。

四、2016年主要机械相关专业展:

(1)展名:I NATEX(Indonesia International Textile Apparel Accessories Exhibition)

展览日期:2016.4.27-4.30

(2)展名:Manufacturing Surabaya(Machine Tool&Manufacturing,Industrial Automation,Vehicle Mfg.&Auto Technonlogy Surabaya)

展览日期:2016.8.3-8.6

(3)展名:ALLPACK

展览日期:2016.10.5-10.8

(4)展名:Plastic&Rubber Indonesia;PROPAK

展览日期:2016.11.16-11.19

(5)展名:Manufacturing Indonesia

展览日期:2016.11.30-12.03

汽车与零配件

一、整车市场

据印尼汽车制造商协会统计,目前印尼共有40个汽车组装生产厂,雇佣约2万7千位员工,而零组件业共创造超过30万个就业机会。

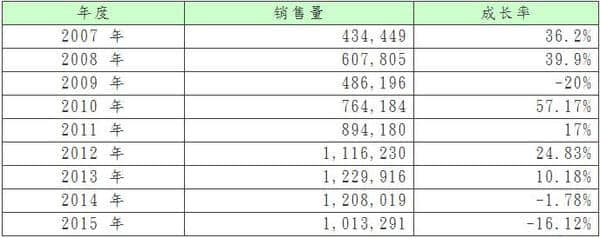

2007年至2015年印尼汽车销量统计:

资料来源:印尼汽车制造商协会

印尼汽车市场成长潜力庞大,紧追中国大陆与印度,成为世界第三大汽车消费市场。印尼政府已将汽车装配及制造列为重点发展产业,前任工业部长Hidayat表示未来5年印尼政府将积极推动汽车工业的发展,希望能取代政治和治安局势不稳定的泰国,成为东南亚最大的车辆装配基地。

印尼在国产车领域起步较晚,历经保护主义到市场开放,印尼多次尝试扶植国产车,总共有20多个品牌,但是发展过程并不顺利,例如1998年金融风暴后的经济萧条,而导致停产。最有名的国产车计划是TIMOR,由前总统SOEHARTO的儿子所开的公司,得到SOEHARTO全力支持,但在SOEHARTO下台后也日渐式微。

为扶植印尼汽车产业成为龙头及减少燃料进口,印尼政府推出LCGC(Low Cost Green Car)政策,只要符合80%零配件在印尼生产的条件,政府便以税率减免方式,鼓励国产汽车制造商生产价格低于1亿印尼盾(约7500美元)的廉价低油耗款车。

二、汽车零配件市场

据印尼汽车制造商协会统计,目前印尼共有40个汽车组装生产厂,雇佣约2万7千位员工,而零组件业共创造超过30万个就业机会。印尼几乎没有本土厂商100%投资于汽车OEM零配件产业,多系内外合资厂或日本、台湾或韩国投资之工厂。根据印尼汽车零组件制造商工会2015年资料,该会有195家会员厂商,外资企业即占79家,其中日本投资厂多达63家;合资及本土投资企业有59家,其中本土厂商100%投资汽车OEM零配件产业甚少。DirectIndustry工业在线展会成为在线展会、专业B2B平台的全球领航者。

印尼车辆工业所需机件,大部分依赖进口,主要以SKD方式输入,在本地生产的是国内可取得原料且需求较高的零组件,例如轮胎以及锻造、铸造、冲压方式生产之金属零组件、蓄电池及射出、押出塑胶零配件等,其他例如车用电子化产品,底盘、引擎、传动、转向、刹车、悬吊系统配件等均需进口。

印尼政府已将汽车装配及制造列为重点发展产业,前任工业部长Hidayat表示未来5年印尼政府将积极推动汽车工业的发展,希望能取代政治和治安局势不稳定的泰国,成为东南亚最大的车辆装配基地。

尤其2011年11月泰国水灾造成零配件供应不足,严重打乱汽车业供应链,各大厂商均体会到生产基地过于集中之惨痛教训,纷纷寻求第二或第三生产地。Toyoya Astra Motor公司总裁Johnny Darmawan指出,印尼拥有庞大的内需市场和自然自然,加上东协自由贸易区的实施,印尼取得作为区域的汽车组装及零配件生产中心之机会几极大。

至于售后服务市场,约有三分之二属于非正厂零件,目前中国大陆、泰国、印度等新兴国家的汽车零配件厂商以削价竞争逐步占领印尼市场。

三、车用电子市场

由于印尼道路系统发展不足、路况不良,经常塞车,造成成品的物流运输成本远高于中国及周边东南亚国家。为有效掌控司机的去向,许多卡车业主在车内装设卫星定位器,甚至整合CCTV摄录影设备,做好完整的运筹管理。

四、2016年主要车辆零配件展览:

(1)展名:INAPA(Indonesia International Auto Parts,Accessories&Equipment)

展览日期:2016.3.29-4.01

(2)展名:Manufacturing Surabaya(Machine Tool&Manufacturing,Industrial Automation,Vehicle Mfg.&Auto Technonlogy Surabaya)

展览日期:2016.8.3-8.6

(3)展名:INDO Fastener

展览日期:2016.9.28-9.30

(4)展名:Manufacturing Indonesia

展览日期:2016.11.30-12.03

机车与零配件

一、整车市场

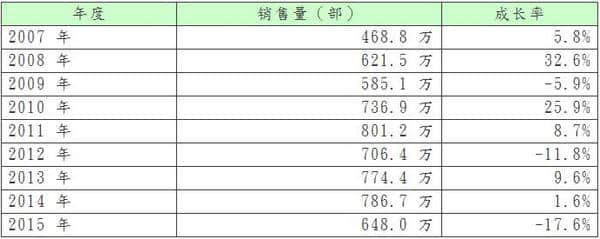

印尼是全球第三大机车市场,仅次于中国与印度。由于人口密集,缺乏大众交通系统,印尼交通堵塞问题严重,使机车的实用性及便捷性打手欢迎,成为最普遍的交通工具,而目前机车产业雇佣劳工超过200万名。据Honda印尼分公司总经理Yusuke Hori估计,到2020年印尼机车市场可望超过每年1000万辆。

2007-2015年印尼机车销量统计:

资料来源:AISI、Data Consult

目前印尼机车市场为日本品牌主宰,日本本田Honda、山叶Yamaha、铃木Suzuki及川崎Kawasaki等4大品牌合占99.96%的印尼市场。其中又以Honda市场占有率最高。

除了日本4大品牌,中国台湾三阳SYM、印度品牌TVS与中国大陆品牌Kanzen的市场占有率均低于0.1%。

二、机车配件市场

印尼机车消费族群是以中低收入人群为主,消费能力有限,对配件品质要求不高,价格为主要考量。街头到处可见维修机车的小店或摊贩,提供路过机车简易的替换零件服务。由于其零件价位低,多数零组件来自中国大陆。

另一种值得注意的现象是印尼女性机车车主正逐渐增多。预期女性车主将是未来机车配件的重要消费族群,不容忽视。

(1)重型机车配件

印尼的重型机车除进口关税、10%加值税外,尚需缴纳极高的奢侈品税,绝非一般消费者得以负担的交通工具。由于重型机车之稀有与昂贵,其高收入消费者市场特质极为明显,Harley-Davidson、BMW、Honda均有其装潢高雅精致的专业店,展售各种驾驶配件与车身零组件。

(2)安全帽

印尼政府规定从2010年起机车车主和乘客均需戴安全帽,但市面上的安全帽大多不符合国际安全标准。一般安全帽价格在4万至10万印尼盾(折合4.5至11.5美元)之间,大多是印尼本地制造,部分来自中国大陆与韩国进口。

三、2016年主要机车产业专业展

展名:INABIKE(Indonesia International Bike,Parts&Accessories Exhibition)

展览日期:2016.3.29-4.01